Mientras la industria exige ROI en 6 meses, los frameworks de seguridad tradicionales fallan y Europa despierta tarde a su dependencia tecnológica. Bienvenidos al año donde la IA debe pasar de promesas a hechos.

Si 2025 fue el año del hype desenfrenado, 2026 será el año de las facturas. Y no hablamos solo de facturas económicas, sino de rendición de cuentas real. Después de tres años de experimentación masiva y promesas grandilocuentes, los inversores han perdido la paciencia. Han puesto sobre la mesa casi 2 billones de dólares y ahora quieren ver números, no presentaciones de PowerPoint.

Ursula Burns, presidenta de Teneo, lo resume con una claridad brutal: «Los inversores se están volviendo cada vez más impacientes por el ROI de estas inversiones en IA, creando una tensión que será importante observar en el año que viene«. Y cuando dice «tensión», está siendo educada. La realidad es que el 53% de los inversores esperan retorno de inversión en seis meses o menos, mientras que solo el 16% de los CEOs creen poder cumplir ese timeline. Ahí tienes tu tensión.

Pero aquí está el problema que nadie quiere mencionar en voz alta: mientras todos persiguen ROI desesperadamente, hay un elefante gigante en la sala que todos fingen no ver. Se llama seguridad, y está a punto de convertirse en el campo de batalla definitivo de 2026.

El teatro de la seguridad: cuando los certificados no significan (casi) nada

Hablemos de números incómodos. En 2024 se filtraron 23.77 millones de secretos a través de sistemas de IA, un 25% más que el año anterior. Empresas con certificaciones ISO 27001 impecables, con auditorías pasadas con nota, con programas de seguridad que lucen perfectos en papel, están siendo comprometidas. Y no estamos hablando de startups sin recursos, sino de organizaciones que invierten millones en ciberseguridad.

En diciembre de 2024, la biblioteca Ultralytics AI fue comprometida y se inyectó código malicioso para minería de criptomonedas. En agosto, paquetes Nx maliciosos filtraron 2,349 credenciales de GitHub, cloud y sistemas AI. ChatGPT tuvo vulnerabilidades que permitieron extracción no autorizada de datos de memoria. Y aquí viene la parte que debería quitarnos el sueño a todos: estos incidentes ocurrieron a pesar de que las organizaciones tenían programas de seguridad completos que pasaron auditorías y cumplieron requisitos de compliance.

¿El problema? Los frameworks tradicionales como ISO 27001 y NIST CSF 2.0 no fueron diseñados para un mundo donde la IA es el activo crítico. Fueron construidos para proteger servidores, bases de datos, redes. Nadie pensó en prompt injection cuando escribieron esos estándares. Nadie contempló model poisoning. Nadie imaginó que alguien podría corromper un modelo de IA durante su propio proceso de entrenamiento autorizado, haciendo que aprenda comportamiento malicioso «legítimamente».

Rob Witcher, cofundador de Destination Certification, lo dice sin rodeos: «Los controles en los que las organizaciones confían no fueron construidos pensando en vectores de ataque específicos de IA«. Y ahí está el problema. Estamos jugando al ajedrez con reglas de damas, y nos sorprendemos cuando perdemos.

Pero hay algo aún más preocupante: muchos equipos de seguridad ni siquiera pueden inventariar los sistemas de IA que tienen en su entorno. Es imposible proteger lo que no sabes que existe. Departamentos enteros están desplegando modelos sin que IT o Security se enteren, creando lo que la industria llama «Shadow AI». Y mientras tanto, el EU AI Act está empezando a imponer penalizaciones reales por violaciones. Compliance con ISO/NIST ya no es suficiente. Las empresas están expuestas legalmente a pesar de sus certificaciones.

Dan Ives de Wedbush lo resumió perfectamente: «Este es el año donde ciberseguridad se encuentra con IA». Y la pregunta ya no es «¿Pasamos la auditoría?» sino «¿Podemos detectar y detener ataques mientras ocurren? ¿Tenemos control real sobre nuestros modelos?»

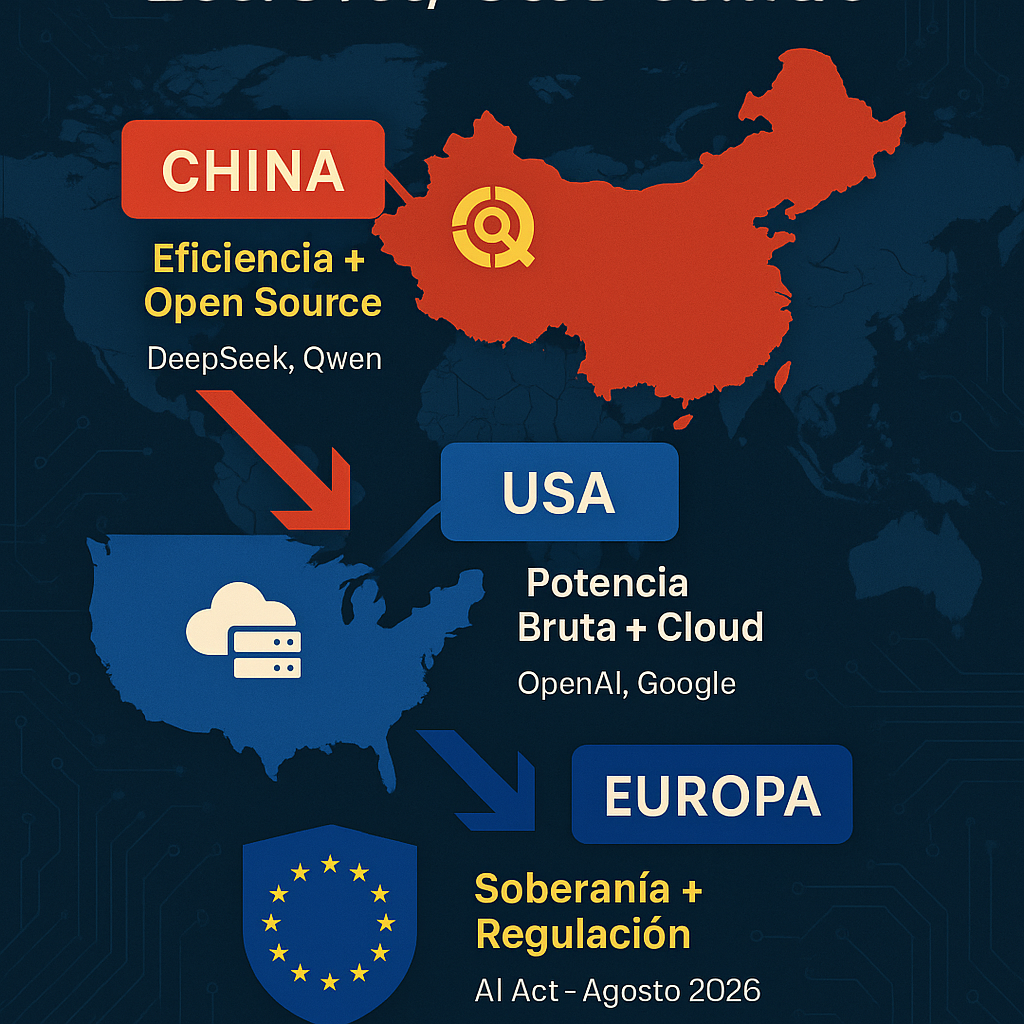

China: mientras Occidente debate, ellos construyen

Y mientras Occidente debate frameworks y compliance, hay alguien que ya resolvió el problema de otra manera. China no esperó a que NVIDIA solucionara su crisis de memoria GDDR7, que por cierto reducirá la producción de GPUs en un 30-40% durante el primer semestre de 2026. No esperó a que los precios bajaran. Simplemente cambió las reglas del juego.

Las restricciones de exportación de chips estadounidenses a China fueron diseñadas para frenar su desarrollo en IA. La respuesta china fue simple y devastadora: «No necesitamos vuestros H100s». Y lo demostraron con hechos, no con promesas.

DeepSeek V3.2 alcanzó un 99.2% en el benchmark HMMT 2025, superando al Gemini 3 Pro de Google que logró 97.5%. En matemáticas avanzadas, el modelo chino está prácticamente perfecto. Y aquí viene lo interesante: DeepSeek costó 5.5 millones de dólares entrenar. Los modelos competidores de OpenAI y Google superan los 100 millones. Esa es la diferencia entre escalar verticalmente (más GPUs, más poder, más dinero) y escalar horizontalmente (más inteligencia, menos recursos).

Alibaba con su familia Qwen ha construido el ecosistema open source más grande del mundo. Más de 400 millones de descargas. 140,000 modelos derivados. Desarrolladores en Japón construyendo chatbots de servicio al cliente. Fabricantes de automóviles integrando asistentes. Y todo optimizado para implementación local desde el inicio, no como un afterthought.

Qwen3-Next-80B-A3B es un modelo de 80 mil millones de parámetros que solo activa 3 mil millones por token gracias a su arquitectura Mixture-of-Experts. Tiene la potencia de un modelo gigante con la velocidad y el costo de uno pequeño. Puede manejar contextos de hasta 262,000 tokens, escalable a un millón. Y funciona en hardware que no requiere un data center del tamaño de un estadio de fútbol.

En julio de 2025, China superó a Estados Unidos en descargas acumuladas de modelos open source, según a16z. Para finales de 2025, todos los modelos open source top provenían de empresas chinas: MiniMax, Alibaba, DeepSeek, Zhipu AI. Y la lección estratégica es clara: IA local ya no es «plan B». Es estrategia competitiva de primer nivel.

Europa: el despertar tardío

Y Europa, ¿dónde está Europa en todo esto? Despertando tarde, pero al menos despertando (o eso creemos).

En diciembre de 2025, Airbus soltó una bomba. Catherine Jestin, su VP Ejecutiva de Digital, anunció una inversión de más de 50 millones de euros para migrar sus sistemas críticos a una «nube soberana europea». ERP, sistemas de manufactura, CRM, gestión del ciclo de vida de productos, planos de aviones, know-how tecnológico, documentos militares clasificados. Todo fuera del alcance del US CLOUD Act, esa ley estadounidense que permite al gobierno USA acceder a datos de empresas americanas sin importar dónde estén físicamente los servidores.

Pero aquí viene la admisión brutal que debería preocuparnos a todos: la junta directiva de Airbus estima la probabilidad de encontrar un proveedor europeo tecnológicamente capaz en solo 80%. Veinte por ciento de probabilidad de fracaso. Airbus, con recursos prácticamente ilimitados, admite que Europa podría no tener la capacidad técnica para soportar esta migración.

Veinte años de conveniencia tecnológica han dejado a Europa sin capacidad para proteger sus propios activos críticos. Google Workspace, Microsoft Excel, AWS. Todos americanos. Todos sujetos al US CLOUD Act. Todos potencialmente accesibles por el gobierno estadounidense.

Francia está invirtiendo 50 millones adicionales en su programa AMIAD para integrar IA en sistemas de armas, comunicaciones y ciberseguridad, con el objetivo explícito de «reducir dependencia de tecnologías de IA no francesas, no europeas». Alemania y Francia celebraron una cumbre de soberanía digital en noviembre de 2024 enfocada en IA, cloud, chips y open source. El mensaje es claro: Europa busca terreno común en soberanía digital.

Jörg Kleiner, en esa cumbre, lo dijo sin rodeos: «La soberanía tecnológica debería discutirse más ampliamente en el próximo Consejo Europeo. Pero en el futuro, ni siquiera deberíamos preguntarnos. Simplemente deberíamos hacerlo y usar proveedores europeos primero». El problema es que muchos proveedores tecnológicos europeos no tienen la escala de competidores internacionales y son menos visibles.

Mientras tanto, el EU AI Act entra en plena aplicación en agosto de 2026. España ya ha publicado guías detalladas a través de AESIA para ayudar a proveedores y usuarios de sistemas de IA de alto riesgo a cumplir con los requisitos. Las penalizaciones son reales. El tiempo de gracia se acabó.

La nueva ecuación del valor

Entonces, ¿qué hacen las empresas inteligentes mientras Europa «se pone al día» y los gigantes tecnológicos pelean por chips y cuota de mercado? Construyen infraestructura local, privada, bajo su control. Y lo hacen entendiendo que en 2026, el valor real se mide con una nueva ecuación: ROI × Seguridad × Eficiencia.

No basta con ROI sin seguridad. Eso es una bomba de tiempo, compliance teatro que te deja expuesto a brechas y multas. No basta con seguridad sin ROI. Los inversores no esperarán, y un proyecto que no genera valor no es sostenible. Y no basta con eficiencia sin gobernanza. Shadow AI y modelos sin control son riesgo puro.

La IA local y privada resuelve los tres problemas simultáneamente. Te da control total sobre métricas de rendimiento, no dependes de promesas de terceros, tus costos son predecibles. Evitas ataques a la cadena de suministro de IA, esos modelos envenenados que nadie detecta hasta que es tarde. Tienes compliance real con el EU AI Act, no teatro. Sabes exactamente qué modelos usas y dónde. Auditas pipelines de entrenamiento completos. No estás expuesto al US CLOUD Act. Y no necesitas data centers masivos ni H100s que escasean y cuestan una fortuna.

Aprendes de la eficiencia china: modelos optimizados para implementación local, arquitecturas inteligentes que no requieren potencia bruta. Adoptas la privacidad europea: tus datos nunca salen de tu infraestructura, cumples regulación por diseño. Y construyes gobernanza robusta desde el día uno: inventario completo, controles de acceso granulares, validación de integridad de modelos.

No necesitas ser Airbus para actuar. Mientras los gigantes buscan soluciones a escala continental y debaten qué proveedor europeo podría estar a la altura, las empresas inteligentes construyen su ventaja competitiva hoy. Localmente. Privadamente. Bajo su control.

Mientras tus competidores dependen de AWS, Azure o GCP y esperan que sus proveedores cloud les entreguen ROI, tú mides y optimizas directamente. Mientras otros descubren brechas en auditorías anuales, tú tienes gobernanza continua. Mientras otros negocian con NVIDIA por GPUs que no llegarán a tiempo, tú usas modelos eficientes que funcionan con el hardware que ya tienes.

2026: El año donde se separa el trigo de la paja

2026 no es el año de más inversión en IA. Es el año de inversión inteligente en IA. Las empresas que sobrevivirán no serán las que más gasten, sino las que mejor controlen, midan y protejan su IA.

Maor Friedman, del F2 Fund, lo llama «año de sobriedad»: «La brecha entre altas expectativas y rendimiento real se volverá más clara. Los inversores volverán a métricas de negocio reales: uso, eficiencia, crecimiento y capacidad de construir una empresa saludable a lo largo del tiempo. Menos historias y más números«.

Eric Sheridan de Goldman Sachs es aún más directo: «Si los dólares siguen aumentando, tendremos dificultades para responder la pregunta del ROI. En cada ciclo de computación que he analizado, eso eventualmente ha llevado a un valle de desilusión. Me sorprendería si lo evitáramos esta vez«.

La ventana de oportunidad es ahora. Mientras los gigantes debaten frameworks, buscan proveedores europeos capaces y negocian con NVIDIA por GPUs que no llegarán, las empresas inteligentes están construyendo su ventaja competitiva. No con promesas. Con infraestructura real, bajo su control, generando valor medible.

Porque en 2026, los inversores no aceptarán más excusas. Los reguladores no aceptarán compliance teatro. Y los competidores, especialmente los chinos, no esperarán.

La pregunta no es si tu empresa adoptará IA local y privada. Es si lo harás antes o después que tu competencia. Y esa diferencia de timing podría ser la que defina quién lidera tu sector en los próximos cinco años.